Rok 2025 zapisał się w polskim lotnictwie jako czas utrzymującego się ożywienia, ale jednocześnie narastających napięć strukturalnych. Z jednej strony branża korzystała z silnego wzrostu ruchu pasażerskiego w portach lotniczych, co przełożyło się na rekordowe wolumeny obsłużonych podróżnych. Z drugiej – utrzymywały się, w porównaniu z 2019 r., obniżone poziomy ruchu trasowego, przy jednoczesnym wzroście kosztów funkcjonowania systemu żeglugi powietrznej. Ten rozdźwięk pomiędzy dynamiką rynku pasażerskiego a kondycją segmentu en-route jest jednym z kluczowych wyznaczników sytuacji sektora w mijającym roku.

Pasażerowie napędzają rynek

Największe polskie lotniska zakończyły 2025 rok z bardzo dobrymi wynikami. Port Lotniczy Gdańsk im. Lecha Wałęsy obsłużył ponad 7 mln pasażerów, Port Lotniczy Kraków-Balice przekroczył poziom 13 mln, a Lotnisko Chopina w Warszawie zamknęło rok z wynikiem przekraczającym 24 mln podróżnych. Dane te potwierdzają utrzymującą się wysoką dynamikę popytu na przewozy lotnicze w Polsce.

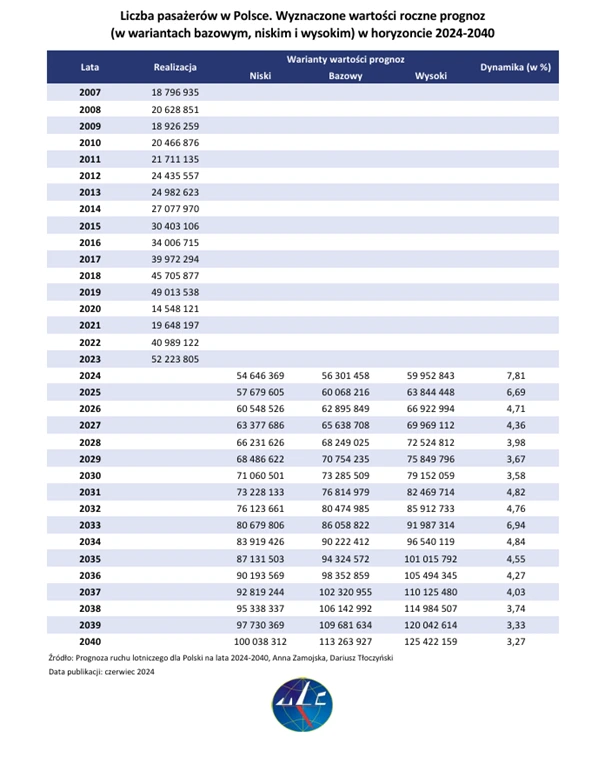

Odnotowane wzrosty pozostają zgodne z prognozami ruchu lotniczego formułowanymi pierwotnie od 2022 r., a następnie zaktualizowanymi na lata 2024–2040. Przy założeniu, że w 2024 r. polskie lotniska obsłużyły łącznie 59,2 mln pasażerów, wyniki osiągnięte w 2025 r. ponownie wpiszą się – według dostępnych szacunków – w scenariusz wysokiego wariantu wzrostu. W konsekwencji rynek wchodzi w 2026 r. z utrzymującymi się oczekiwaniami dalszego zwiększania popytu na latanie.

Obraz rynku komplikuje jednak struktura ruchu lotniczego. Rosnący wolumen pasażerów w portach lotniczych– będący kołem zamachowym branży – nie znajduje pełnego odzwierciedlenia w liczbie operacji trasowych, czyli przelotów w sektorach kontroli obszaru (ACC) w polskiej przestrzeni powietrznej.

W tym segmencie FIR Warszawa nadal pozostaje poniżej poziomów notowanych w rekordowym 2019 r. mimo, że koszty obsługi służb żeglugi powietrznej znacząco wzrosły. Z dostępnych danych wynika, że choć następuje odbudowa ruchu trasowego (en-route), to jego dzienny poziom w sektorach ACC pozostawał średnio o około 12% niższy niż przed pandemią. Napięcie pomiędzy skalą realizowanych operacji a rosnącymi kosztami systemu wpływa na ocenę kondycji całego ekosystemu lotniczego i będzie jednym z kluczowych wyzwań kolejnych lat.

Nadzór nad kosztami: gdzie kończy się monitoring, a zaczyna odpowiedzialność

Wraz z rosnącymi kosztami funkcjonowania systemu żeglugi powietrznej coraz istotniejsze staje się pytanie o realny zakres nadzoru nad wydatkowaniem środków de facto publicznych przez monopolistycznego dostawcę tych usług. W krajowej debacie podkreśla się daleko idącą samodzielność finansową Polskiej Agencji Żeglugi Powietrznej, wynikającą z regulacji unijnych. Jednocześnie Komisja Europejska jednoznacznie wskazuje, że weryfikacja tego, czy koszty ujmowane w bazie kosztowej ANSP są ponoszone w sposób efektywny i zgodny z przepisami, należy do obowiązków krajowych organów nadzoru.

Aby ustalić, gdzie w praktyce przebiega granica pomiędzy autonomią Agencji a odpowiedzialnością nadzorczą państwa, redakcja zwróciła się do ULC z pytaniami dotyczącymi zarówno ogólnych mechanizmów nadzoru, jak i konkretnych przykładów wydatków oraz realizacji inwestycji. Jako ilustrację tej problematyki przywołano m.in. zakup mebli ogrodowych, będący jaskrawym przykładem wątpliwości dotyczących kontroli zasadności i wydatkowania środków. W kontekście zapowiadanych przez PAŻP wydatków na RP4 sięgających 1,4 mld zł zasadnicze znaczenie ma nie tyle ich łączna skala, ile sposób kwalifikowania poszczególnych pozycji budżetowych oraz przejrzystość rozróżnienia pomiędzy inwestycjami a kosztami bieżącego funkcjonowania Agencji i ich uzasadnienie. Wątpliwości w tym zakresie wzmacniają ujawnione informacje np. o zakupie mebli ogrodowych o wartości blisko 4,5 mln zł, które nie były wskazywane jako element inwestycji o istotnym znaczeniu dla funkcjonowania systemu żeglugi powietrznej ani dla realizacji celów skuteczności działania.

W związku z tym redakcja zwróciła się do Urzędu Lotnictwa Cywilnego z pytaniem, w jaki sposób weryfikowana jest zasadność i adekwatność tego rodzaju wydatków oraz czy zostały one uznane za zgodne z polityką finansową PAŻP przyjętą w ramach Planu Skuteczności Działania. Wydatki tego typu trudno bowiem traktować jako inwestycyjne – nie generują one mierzalnych efektów w obszarze przepustowości, efektywności operacyjnej ani bezpieczeństwa systemu, a jednocześnie, jak należy zakładać, są finansowane z opłat nawigacyjnych ponoszonych przez linie lotnicze, a pośrednio przez pasażerów i przedsiębiorców i jak należy przypuszczać zostały wkomponowane w pozycje planu finansowego (PSD) i pokryte z opłat nawigacyjnych.

Urzędowe odpowiedzi często sprawiają wrażenie wyczerpujących, choć w istocie unikają odniesienia się do sedna zadanych pytań. Są formułowane w sposób, który dostarcza dużej ilości treści, lecz nie przynosi konkretnych informacji tam, gdzie oczekiwane są jednoznaczne ustalenia. W efekcie pozostaje wrażenie, że mimo obszernego wywodu nadal niewiele wiadomo o rzeczywistych mechanizmach nadzoru i odpowiedzialności. W temacie zatem dowiedzieliśmy się między innymi, że:

„ULC w nadzorowaniu kieruje się wytycznymi Performance Review Body i Komisji Europejskiej, które względem czwartego okresu odniesienia (2025–2029) zostały opublikowane w czerwcu 2024 r. W zakresie efektywności kosztowej Prezes Urzędu monitoruje efektywność kosztową zgodnie z rozporządzeniem wykonawczym Komisji nr 2019/317, ustanawiającym system skuteczności działania i opłat w jednolitej europejskiej przestrzeni powietrznej, zgodnie z zał. I pkt 4 do tego rozporządzenia. Z kolei zgodnie z art. 22 ust. 1 tego rozporządzenia kryterium kwalifikowalności kosztów stanowi fakt ich poniesienia w związku z zapewnieniem służb żeglugi powietrznej. Koszty ponoszone bez związku z tą działalnością są wyłączone z podstawy kosztowej opłat nawigacyjnych.”

I dalej

„Poza monitoringiem wykonania kosztów, o którym mowa w art. 37 ust. 1 ww. rozporządzenia, Prezes Urzędu prowadzi cokwartalny monitoring w zakresie wykonania kosztów w szczegółowym układzie rodzajowym. Prezes Urzędu prowadzi regularny monitoring PSD, w tym monitoring inwestycji znaczących PAŻP. Ponadto realizacja rzeczowa inwestycji znaczących jest weryfikowana w ramach nadzoru bieżącego w odniesieniu do zgłoszonych przez Agencję zmian w systemie funkcjonalnym, związanych z inwestycjami. W zakresie kosztowym Prezes Urzędu monitoruje wykonanie inwestycji w rytmie kwartalnym. W zakresie nakładów inwestycyjnych wykonanie po trzech pierwszych kwartałach wyniosło 53,4% (Plan za okres Q1–Q3 2025 – 149,4 m PLN vs. wykonanie – 79,9 m PLN). W zakresie rzeczowym Prezes Urzędu ocenia realizację inwestycji znaczących na podstawie realizacji kolejnych ich etapów na bazie informacji otrzymywanych raz na pół roku (stan na 30.06 i 31.12). Prezes Urzędu nie posiada informacji o procentowym poziomie wykonania Celowego Planu Inwestycji PAŻP na koniec października 2025 r.”

Co z tego wynika?

Zarówno interpretacja odpowiedzi Ministra na zapytania poselskie, jak i stanowisko Urzędu Lotnictwa Cywilnego prowadzą do wniosku, że wydatek ten został uznany za prawidłową decyzję zarządczą i nie został zakwestionowany na żadnym etapie nadzorczym. Środki zostały wydatkowane, a sprawa została uznana za zamkniętą. W tej sytuacji kluczowe znaczenie ma nie sam przedmiot wydatku, lecz fakt, że koszty o znacznej skali mogą być ponoszone bez pogłębionej analizy ich celowości, bez publicznej dyskusji oraz bez jednoznacznego wskazania odpowiedzialności za ich planowanie, uzasadnianie i realizację. To właśnie ten mechanizm – a nie pojedyncza pozycja budżetowa – powinien stanowić przedmiot refleksji, ponieważ definiuje standardy funkcjonowania systemu i poziom rzeczywistej kontroli nad wydatkowaniem środków.

Milczenie rynku

Na tym tle szczególnie wyraźny pozostaje brak reakcji ze strony linii lotniczych oraz portów lotniczych. Podmioty te, choć bezpośrednio ponoszą konsekwencje decyzji kosztowych i regulacyjnych, nie zabierają publicznie głosu w sprawach dotyczących zasadności wydatków, ani struktury kosztów systemu żeglugi powietrznej. Ich milczenie oznacza w praktyce rezygnację z roli rynkowego partnera, który powinien artykułować oczekiwania wobec przejrzystości, efektywności i mierzalnych rezultatów.

Sytuacja ta obnaża istotną sprzeczność pomiędzy deklarowaną niezależnością przedsiębiorstw państwowych a faktycznym funkcjonowaniem rynku. Podmioty przedstawiane w debacie publicznej jako niezależne działają w rzeczywistości w silnym, wspólnym otoczeniu polityczno-właścicielskim, pozostając pod nadzorem tego samego resortu. W takim układzie realny wpływ linii lotniczych i portów na kształtowanie zasad funkcjonowania rynku okazuje się ograniczony, a ich pozycja sprowadza się raczej do roli wykonawczej niż partnerskiej.

Brak stanowiska kluczowych interesariuszy sprzyja utrwalaniu modelu, w którym decyzje finansowe funkcjonują poza realną debatą, a presja na racjonalność kosztów ulega rozproszeniu. System, który powinien podlegać ciągłej weryfikacji przez użytkowników i operatorów infrastruktury, pozostaje zamknięty na zewnętrzną ocenę, co w dłuższej perspektywie osłabia zarówno przejrzystość, jak i zaufanie do instytucji publicznych. O skali dysfunkcji tego systemu najlepiej świadczy fakt, że nie padło od nikogo, poza zapytaniami poselskimi, elementarne pytanie:

po co instytucji publicznej meble ogrodowe za 4,5 mln zł?

Brak tak elementarnej refleksji – zarówno po stronie instytucji nadzorczych, jak i interesariuszy rynku – pokazuje, jak daleko mechanizmy kontroli oderwały się od zdroworozsądkowej oceny celowości wydatków. Jeśli w systemie finansowania opartym na opłatach użytkowników przestrzeni powietrznej nie pojawia się pytanie o zasadność tak oczywistego kosztu, trudno mówić o realnym nadzorze czy odpowiedzialności za wydatkowanie środków.

Perspektywa na 2026

Podsumowanie 2025 roku pokazuje branżę lotniczą w fazie wzrostu, lecz obciążoną istotnymi ograniczeniami strukturalnymi i politycznymi. Silny popyt pasażerski i dobre wyniki największych portów dają podstawy do optymizmu. Jednocześnie brak pełnej odbudowy ruchu tranzytowego oraz narastająca presja kosztowa po stronie monopolistycznego ANSP pozostają czynnikami ryzyka – zwłaszcza w kontekście nadzoru nad wydatkowaniem środków publicznych.

Rok 2026 nie zapowiada się jako moment przełomu ani jako rzeczywisty test zdolności rynku do zrównoważenia narastających sprzeczności. Obecny model funkcjonowania sektora sprzyja raczej zachowawczości i doraźnemu zarządzaniu, w którym poszczególni uczestnicy rynku koncentrują się na ochronie własnych interesów, przy braku realnej koordynacji działań o charakterze systemowym. Relatywnie dobre wyniki operacyjne po stronie instytucji zapewniających służby żeglugi powietrznej pozostają w dużej mierze pochodną niższego natężenia ruchu i – na tym etapie – przekładają się pozytywnie na funkcjonowanie linii lotniczych oraz portów.

Wraz ze wzrostem liczby operacji lotniczych wzrastać będzie jednak ryzyko opóźnień, które – jak wskazują dostępne dane europejskie – w istotnym stopniu generowane są przez ograniczenia przepustowości (capacity) oraz problemy kadrowe (staffing) po stronie ANSP. Należy przy tym podkreślić, że sama liczba personelu nie stanowi gwarancji zwiększenia przepustowości, zwłaszcza jeżeli równolegle wprowadzane są ograniczenia czasu pracy lub rozwiązania obniżające efektywne wykorzystanie dostępnych zasobów.

Lotnictwo funkcjonuje w systemie naczyń połączonych, w którym decyzje podejmowane w jednym obszarze mają bezpośredni wpływ na pozostałe segmenty rynku. Być może rok 2026 okaże się czasem decyzji opartych na danych, a nie narracjach, oraz momentem, w którym efektywność operacyjna, przepustowość i transparentność przestaną pełnić rolę deklaratywnych haseł, a zaczną funkcjonować jako realne, mierzalne standardy.